小規模企業共済の意外な落とし穴とは?!

貯蓄の目的は何?!と書かれているポスターを、

近くの金融機関で見つけました。

- 1位-病気や事故の備え

- 2位-老後の生活資金

- 3位-子供の教育資金

…だそうです。全世代がみんな同じような回答のようですね。

預貯金は投資の第一歩、大切な習慣だと思います。

老後の生活資金と言えば、確定申告で掛け金を控除できる

自営業者のための積立制度があります。

この一つで有名なのが小規模企業共済という、退職金制度です。

今回、小規模企業共済に申し込みをしましたが、

残念な結果になりました。。今日は、

小規模企業共済の落とし穴についての体験談です。

小規模企業共済ってそもそも何?!

小規模企業共済とは、中小機構という機関が、

自営業者の退職金を積み立てることを目的に設立した

共済制度です。

掛け金を毎月1,000円以上の任意の額で決めます。

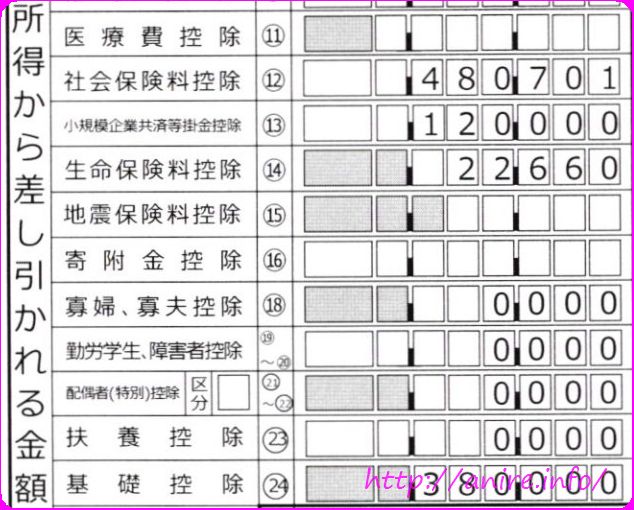

月1,000円の場合は年間で12,000円ですが、この場合年末の確定申告で

12,000円を丸ごと所得控除出来るのです!!

この所得控除の節税効果って大きいですよ。

確定申告書を実際に作成してみるとビックリします。。

預貯金の場合はいくら積立しても、所得控除は出来ませんよね。

自営業者が自営業を退職した時…って、変な日本語なんですが…

例えば自営業を辞めた時とか、

法人を作るなどして個人事業を廃業する時に、

積み立てた共済金を受け取ることが出来ます。

共済金の受取は、一括払いだけではなく毎月払いなど

受取方法を選べたりしますので、私的年金に近いですよね。

小規模企業共済に申し込んだ理由

小規模企業共済に申し込もうと思った理由は、

積立に回せるお金が増えたからです。

共済の積立金は、毎月1,000円から積立が出来ます。

0円よりも1,000円、ゼロからイチが大切!だと思うので

なるべく少額から始めてみることにしたのです。

小規模企業共済の掛け金で注意したいのが、掛金は毎月一定であること。

また一度設定した月額掛金の変更は、増額することはスムーズですが、

減額の場合は色々手続きが困難になるのだそう。

そのため売上が毎月安定しない場合は、月あたりの売上が低くても

支払に支障がない範囲で設定することが大切です。

小規模企業共済の申し込み方法は

申し込み方法を小規模企業共済のサイトで見たところ、

銀行でも受付をしているとのことでした。

ちなみに公式ホームページでは、どの銀行が受付しているかまでは

確認出来ませんでした。

まあ、都銀なら大丈夫だろうと思い、銀行で申し込むことにしました。

さっそく、申込書を小規模企業共済のホームページで取り寄せて、記入。

申込書と銀行口座の通帳、

昨年の確定申告書(添付書類)の控えを持って、

家賃収入が振り込まれる銀行窓口に行ってみたのです。

小規模企業共済を運営する中小機構の代理店である銀行なら。

小規模企業共済の申し込みと、

掛け金納付(最初の5ヶ月または11ヶ月分の掛け金を予め払い込む)を

まとめて受け付けてくれます。

※5ヶ月払込=半年に一回掛け金の引き落とし

※11ヶ月払込=一年に一回掛け金の引き落とし

申し込みたい銀行が中小機構の代理店かどうかを確かめるには、

銀行の入口をよーく見てみてください。

小規模企業共済代理店と書いてあれば対応可能です。

私の行った銀行では手続きに時間がかかりました。

小規模企業共済を普段から受け付けていなかったらしく、

窓口の人がビックリ且つ大変そうな様子でした。

本部に確認の電話をしながらの受付…

申込書類も金融機関経由で申し込む場合は、

代理店である金融機関(銀行)から中小機構へ書類提出をします。

窓口の方はそのこともご存知ない様子だったので、

以下のホームページを一緒に見てもらい、

何とか無事に申込の受付をしてもらったのでした。

これは2016年の後日談ですが…

小規模企業共済の申込が一番確実で楽なのは

青色申告会での申込です!

後年に掛け金の増額手続きを青色申告会で行ったのですが、

ここで書いている銀行での申込とは雲泥の差!

驚くほどスムーズでした。。

小規模企業共済の意外な落とし穴とは?!

小規模企業共済の申込手続き後は、加入審査期間です。

審査機関は約40日と公表されております。

申込みをしてから約半月後、申込みをした銀行から、

詳細事項問い合わせの連絡がありました。

所有物件の部屋数や、

勤めていた会社の退職日などを聞かれたので回答して1時間ほど。

銀行窓口の人から再びお電話。中小機構から連絡があったとのことでした。

なんと…

小規模企業共済の申込みは、否認!!!

賃貸事業をメインとしている人の場合は

5棟10室以上の事業的規模でないと、加入できないと!

えーーー?!共済のホームページにも書いていないんだけどっ!!

詳細の問い合わせは、中小機構に直接どうぞ、とのことでした。

以下、

小規模企業共済に申し込んでも否認されるパターン例です。

- 給与所得者が、副業的にアパート・マンションなどを経営している場合

- 2つ以上の事業を行っている個人事業主(と共同経営者)は、

主たる事業の業種での加入必須

私の場合、2.でひっかかったようですね。

不動産所得と事業所得があるのですが、主たる業種を

「不動産賃貸経営」として申込。

そこで不動産が事業的規模に至っていないため、否認されたようです。

じゃあ、事業所得で受け付けてよって感じですけどね…

お役所仕事だなぁと思ったり。まあしょうがないか。

ちなみに1.の要件は、最近新たに設定されたようです。

給与所得がメインだけど不動産所得が事業的規模に至らない場合は、

加入できない可能性が濃厚です。

対策としては、不動産所得を事業的規模にしてから申込むか、

不動産以外の事業所得を主たる事業として申込むことでしょうかね。

給与所得があるとどうなるかは分からないので、やはり

青色申告会や税理士さんに相談するのがいいのかと。

ちなみに申込時に払い込んだ掛け金は、翌月に振込返金されますよ。

もし加入できなくても掛け金は戻ってくるので、ご安心を…

小規模企業共済の加入申込ができたパターン

結局のところどうしたかというお話ですが、

2014年に法人設立し、会社役員になったので再申込。

設立時の税理士さんに申込を代行してもらったおかげで、

小規模共済にスムーズ加入できました。

小規模企業共済は節税策として、妥当な積立金も考えることも大切。

自分でプランを考えるのも一つですが、結局のところ

税の専門家に相談するのが一番だなーと思いました。

https://anire.jp/zeirishi-henkou/