結婚前の新居は賃貸か購入どっち?宅建士投資家が考える経済的に賢い家探し

● 結婚前の新居は賃貸か購入どっち?宅建士投資家が考える経済的に賢い家探し

OL向け不動産投資アドバイザーの南エリナです。

結婚が決まり、結婚準備が進む中で一番気になることが二人で住む新居探しですよね。。

どこに住むと良いのか?お互いの職場の近くなのか、ダンナさんの職場近くか。

どっちの実家に近いところが良いのかなど、住むところを決めるという問題はさることながら。

マンションがいいのか、戸建てがいいのか…けっこう悩みます。

けれど都心や都内近郊で住もうとすると…

家賃が高いって問題が出てきます。それならいっそのこと、結婚までに買った方がいいのかな?

結婚を控えたお友達が夫婦で都内に住むにあたって、家賃が高くて買った方がいいか悩んでいたため、

何かしらのヒントになれればと記事にしてみました。

ズバリ、不動産投資の経験や自分たち自身のマイホーム購入、不動産知識が普通の人よりはある宅建士としての見解から。

経済的に賢い方法の一つのプランを書いてみます。

もちろん自分の経験則から導き出す、賢いマイホーム探しのヒントなので絶対ではありません。

ただ、焦って動くことが将来的に何百万単位で影響を与えたりもします。そのため、一つの提案として読んでいただければ幸いです。

結婚前の二人の住まい探し…賃貸にしたら家賃が高いと思った場合の考え方

▲結婚準備で欠かせないのは結婚準備と新居選び(OL 不動産投資 宅建士)

家賃に関しては、一人暮らしから二人暮らし(または3人以上?!)と住む人数が増えることで、

家賃の絶対額は高くなると感じます。

例えば、東京都世田谷区の家賃平均。部屋タイプ別の相場をホームズを調べるとこんな価格になります。

| 部屋タイプ | 東京都世田谷区の家賃相場 |

| 1R(一人向け) | 8.33万 |

| 1K(一人向け) | 8.8万 |

| 1LDK(DINKSから4人家族) | 15.21万 |

| 2LDK | 20.25万 |

| 3LDK | 25.18万 |

どうでしょう?

一人向けのお家賃が平均8万で、では結婚して二人になったからと言って2倍になっているでしょうか?

2LDK以上なら2倍を少し超えますが、2LDK以上になるとある程度お子さんの誕生を視野に入れているはずです。

すると子供入れて約3人。それでも8万の3倍の家賃はかかりません。

つまり賃貸の家賃自体が高い!と思っても、一人あたりで計算すれば二人、三人…と住む人が増える方が

一人あたりの家賃は安くなるんですね。

では、2LDKや3LDKに将来見越して住んだからと言って必ずしも家族がすぐに増えないリスクもあります。

ただ賃貸の場合はその時々のライフステージに合わせて、住むスペースを変えられます。

新婚さんの場合、1LDKが人気があるともよく聞きますね。実際に投資家仲間は、DINKS狙いの1LDK物件を得意としていました。

つまり、結婚を迎えて家族のステージが大きく変わる時は、柔軟に住居費や住む環境を変えられるという意味で

賃貸は賢い選択だと言えます。

ただ、「これだけ高額な家賃はきついなー」と思う場合でも、気を付けたいことがあります。

賃貸より買った方がお得?マイホームを買うと決めた時に気を付けたい大きなリスク

▲マイホームを買う前に知っておきたいリスクとは?(OL 不動産投資 ブログ)

低金利が続くご時世の中、確かに家賃を払うよりも…

マイホームを買って住宅ローンその他を払う方が額面的には安いように感じます。

マイホーム購入にあたって目指していくのは、毎月の支払額がより少ないながらも居住クオリティが上がること。

同じマンションでも、一般的な賃貸物件と分譲マンションは、設備などグレードが違ってきます。

戸建賃貸は数が少なく、どうしてもアパートかマンションが中心にもなるでしょう。

けれども家の購入にあたり、忘れちゃいけない目線ってのがあるんですね。それは…

相場に対して高値づかみをしてしまうと経済的リスクが高くなるってこと!

そしてこの「高値づかみ」は、焦って不動産を購入すると起きてくるリスクです。つまり、

不動産の購入はある程度の調査と慎重さも必要だってことです。

不動産はいざ売ろうと思っても、株や自動車のようにすぐ売れるものではないからです。

例えば想定される家賃と同じ位の住宅ローンで買える物件なら、まあまあ合格だと言えます。

▲マイホームや不動産の契約前には絶対的な準備が必要(OL 結婚 不動産 投資)

けれどマイホームの場合この「すぐに売れない不動産を持つというリスク」があるので、

単に支払い額だけ考えるのはちょっと厳しいかもですね…

つまり、マイホームを買う前には2つの数値的な考え方も持っておかないといけないんです。

- 買おうとしているマイホームは相場より高くないか?

- マイホームは将来貸したり売ったりして損はしないものか?

1.は買う時(入口)の目線です。

2.は、将来必ず自分たちが居住しない時がやってきます。

(何十年先も含めて必ず、永遠の生命はないので相続とか…)

これだけの判断材料を、結婚準備の激務な中でしっかり行うってのは実は難しいと考えています。

不動産投資家はマイホームも経済重視!購入前に把握したい大事な鉄則とは?

じゃあ、どうすれば経済的に賢いと考えるのか。それは…

賃貸で住みながらマイホーム探しを続けるということです。

期限を決めるってのは、投資に限らず大切な考え方です。

目標としては例えば、「将来子供ができて子供が小学校に上がる前まで」など、持っておくのは大切です。

実際に、小学校からは住むところで通う学校が決まるので、一度住んだエリアからは引越しにくくなりますものね。

▲マイホーム購入は子供が小学校に上る前までを目標(OL マイホーム 投資)

ローンを組む場合も40歳を超えてくると、35年ローンは組みにくくなります。

ローン期間が減ることで、毎月の返済がキツくなります。(※このあたりは短期ローンで早く返済すべしという考えもあり)

けれども不動産の場合は、株やFXのように気軽に売ったり買ったり貸したりはできません。

自分が住もうとしている(マイホームを買おうとしている)エリアの相場観は、最低限養いたいものです。

特に今は東京中心に、不動産価格は上がっている傾向なので、高値掴みはしないように…より気を付けないといけません。

そして売る側も買う側も、焦りが加わるとどうしても価格の見極めは緩くなっちゃいます。

するとまあ、必要最低限でも100は物件を検討してお買い得かどうか。

この価格なら買える(買いたい)かどうかを売手や仲介の不動産屋さんに説明できるようにしておきたいですね。

仲介の不動産屋さんもプロ…と思うでしょうが、あくまで買うのは私達なんです。

それにプロと言っても、彼らは少しでも高い価格で売買をしてくれた方が仲介手数料がいっぱいもらえます。

もちろん不動産を見続けられている相場観から来る意見は尊重はしつつも…

プロの言うことが全てとかは絶対に思わないでください。高値掴みの第一歩になっちゃいます!!

そこで長くなりましたが本題。

ひとまず二人で住居を構えて、納得いくまでマイホーム探しをしましょう。

方法としては、基準を一つ決めて、住みたいエリアの不動産情報を見続けるんです。

ホームズでもスーモでも、なんでもいいです。

自分たちが買いたい条件を登録しておいて、新着メールが来るとか、

ブラウザを開けば必ずマイホーム探しの条件が設定されていていつでも最新情報を取れるようにしておく。

毎日見る。

▲マイホームや不動産を買うには1,000は物件を見よう(OL 不動産投資 ブログ)

少しでも響くものがあれば、資料請求をして内見のお願いをする。見たら必ず買わないといけない…とか、絶対にないですからね!

その時に、どの物件にでも共通する数値を一つ決めておきます。

で、この価格なら買う!と二人で共通認識を持つようにしてください。

実際にどのような指標を参考にするといいのか。書籍級の情報を書いてしまいますね。

マイホームをマンションで探す場合に重視すると良い指標

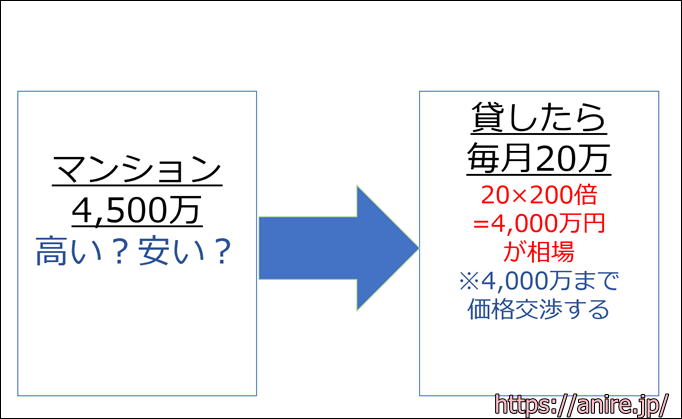

マイホーム200倍の法則っていう一つの指標があります。

マンションを貸した場合の月額家賃の200倍までの価格で買えれば、

不動産の平均的な利回り(6%)で買えると見なせるという一つの基準です。

マンションは流通量が多いので、貸したり売ったりがよくあるので貸した場合の家賃相場と購入額の乖離を常にチェックしておきます。

※売った場合…で見るケースもあり

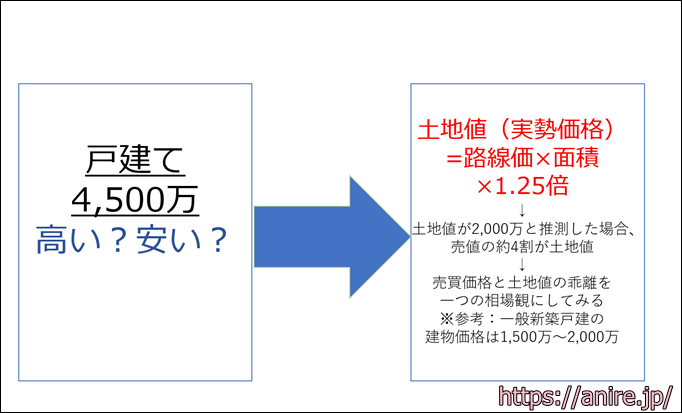

マイホームを戸建で探す場合に重視すると良い指標

逆に戸建ての場合は、戸建賃貸って流通量が少ないため、貸した場合の家賃情報は取り出しにくいです。

私がマイホーム探しで活用したのは、売出価格と土地値の割合です。

例えば路線価×面積×1.25倍で土地の実勢価格とされる土地値を算出します。

土地値が例えば2,000万と推定されている中で6,000万の不動産だと、建物高すぎじゃない?!ってなるわけです。

つまり、不動産価格に対して自分が想定した土地値の割合が高いのか低いのかを一つの基準にしました。

慣れるとけっこう分かりやすいですよ。

もちろん土地の実勢価格と相場価格は大きく違うという意見もありますが、ここで大事にしたいのは

「どの物件も同一に測れる基準」ってことです。

どの物件にも共通する基準を一つ捉えて、複数の不動産を比較検討する習慣ですね。

今ざっと書いたマイホーム200倍も、土地値もあくまで一つの例です。けれどもどの不動産でも同じものさしで比較検討をすると、

そのうち高いか割安かが見えてくるはずです。

その段階まで来て、納得のいくマイホームがあえば初めて申込を入れていく。それ位、不動産は慎重に買うべきなのです。

結婚準備中のマイホームは買う?借りる?のまとめ

- 結婚後の住む人数はまだ分からないので、ひとまず二人で住む賃貸で結婚生活をスタート。

家族の状況も合わせてしっかりと知識も付けてマイホーム購入を目指す - マイホームに限らず不動産は、焦って買うと高値づかみのリスクが上がる。

- マイホームは一つの指標を参考にして、最低でも100件は比較検討。相場観を養ってから買うと失敗を防げる

何度も口を酸っぱくしてしまう理由は、私自身マイホームを売買したり収益用不動産を売買した経験からです。

▲不動産は買う時点で失敗か成功かが分かれます(OL 不動産投資 ブログ)

ご縁がある不動産って、スルスルーとスムーズにいい形の取引になるんですよね。ただそれはやはり、数多く比較検討をしたからこそで。

自信を持ってやり取りできたからです。

では、マイホーム購入に関する秘訣や頭金を作る知識はどうすればいいか?それは…

中立的且つ公平な立場から学べるスクールできっちり勉強をするのが大切だと考えています。

「ファイナンシャルアカデミー」は、株式投資やFX、不動産投資など複数の投資スクールや

お金の基礎を学ぶためのカリキュラムが揃ったお金の学校です。

お金のセミナーは世の中色々とありますが、絶対的に中立的な立場から。どんな不動産会社や金融会社から優遇などを受けたりしていない、

純粋な立場で金銭教育を提供するスクールです。

設立約20年、延べ50万人が受講していますが、私はこちらの「不動産投資スクール」で不動産を学び、

不動産投資のスタートを切りました。世界的に活躍するサッカーゴールキーパー川島永嗣選手も受講生です。

詳細はこちら→ファイナンシャルアカデミー公式アンバサダー川島永嗣選手と泉正人代表からの学び

▲川島永嗣選手は20代からお金の勉強。早く始めることが大切!(OL 不動産投資 ブログ)

不動産を探しながら、お金についても知識を付けていくと…

頭金や自己資金が増えるので、買える物件も増えていく。つまり、選択肢が増えるのです!

逆に万が一手放したり貸す時も、お金に余裕を持たすことで有利な取引に入ることができたりもします。

高値づかみを避けて賢く物件を買うことで、生涯にして数百万単位で得することも多くある。

「知らない」ということで、何百万円単位も変わってくるってすごくないですか?

マイホームという不動産(資産)にお金を投資することで、住むところもお金も自由になるのです。

そんなエッセンスが散りばめられたのが、マイホーム購入スクールです。

不動産投資スクールで勉強した上でさらにマイホームスクールを受けたという、筋金入りの勉強家でしたが…

不動産を安く賢く買う方法はもちろんのこと、将来を見越した物件選びの基準や、こういう知識を持っていると住宅ローンも変わってくるよーなど。

買ってから生涯付き合うマイホームまで細やかにみっちりと解説されていますよ。

結婚準備で忙しい時期ですが…

お金の勉強は早くから始めることで、将来家族の手元に残るお金が変わります。

また結婚後も長い人生、必ずお金のことは勉強しておく必要がある時代です。

生涯の住宅費2割削減を目指してチェックしてみてくださいね。

お試しのセミナーもありますが、物件の勧誘とか一切ないので純粋にマイホームやお金のことを学べますよ。